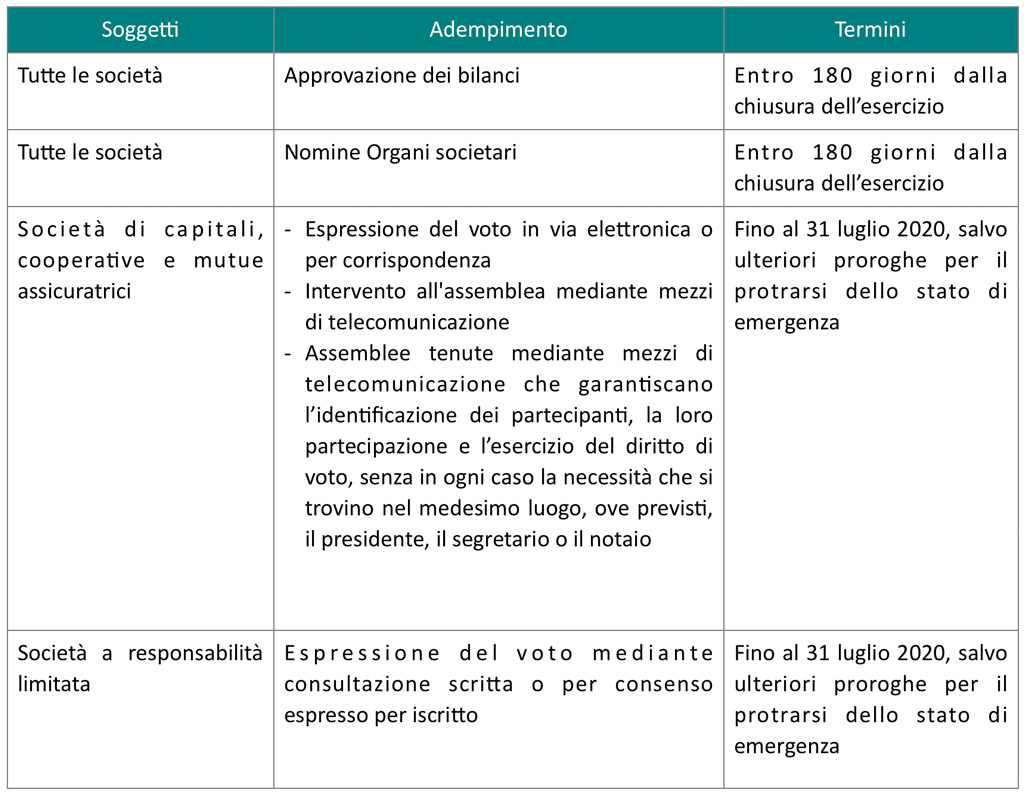

Nell’ambito delle misure in materia di approvazione dei bilanci, il Decreto interviene su due differenti piani: sui termini per l’approvazione dei bilanci di tutte le società, consentendo una proroga ex lege di quelli già fissati nel codice civile; e sulle modalità di partecipazione all’assemblea con collegamento da remoto.

Il Decreto stabilisce che “in deroga a quanto previsto dagli articoli 2364, secondo comma, e 2478-bis, del codice civile o alle diverse disposizioni statutarie, l’assemblea ordinaria è convocata entro centottanta giorni dalla chiusura dell’esercizio”.

Pare opportuno ricordare che l’art. 2364, secondo comma, c.c. e l’espresso rinvio che l’art. 2478-bis c.c. effettua a tale norma consentono che una previsione di statuto preveda un maggior termine per la convocazione dell’assemblea di approvazione del bilancio, comunque non superiore a 180 giorni, qualora si tratti di società tenute alla redazione del consolidato ovvero quando lo richiedano particolari esigenze relative alla struttura e all’oggetto della società. Nelle ipotesi in cui la società intenda fruire di tale opzione, gli amministratori sono tenuti a segnalare le ragioni della dilazione nella relazione sulla gestione. In base all’art. 2364 c.c., solo una previsione di statuto può consentire di derogare alla regola dell’approvazione del bilancio entro i 120 giorni dalla chiusura dell’esercizio e fissarla entro i 180 giorni.

Con la novella tutte le società potranno fruire della dilazione temporale (180 giorni dalla chiusura dell’esercizio) e procedere con la convocazione entro la fine di giugno 2020 senza fornire motivazione al riguardo, indipendentemente dalla previsione statutaria.

Le nomine degli organi societari, comprese quelle dell’organo di controllo o del revisore legale nelle s.r.l. che per la prima volta ricadono nell’ambito applicativo dell’art. 2477 c.c. subiranno, in tal modo, un ulteriore slittamento rispetto alle originarie scadenze. Al riguardo, si segnala come la nomina dell’organo di controllo o del revisore di s.r.l. possa essere effettuata in occasione dell’assemblea di approvazione del bilancio relativo all’esercizio 2019.

Il Decreto prevede, poi, disposizioni finalizzate a consentire l’utilizzo di mezzi elettronici durante le assemblee ordinarie o straordinarie, anche in deroga alle diverse disposizioni statutarie delle s.p.a., delle s.r.l., delle società cooperative e delle mutue assicuratrici.

L’art. 2370, quarto comma, c.c., infatti, stabilisce che solo una previsione dello statuto della società possa consentire l’intervento in assemblea mediante mezzi di telecomunicazione ovvero l’espressione del voto per corrispondenza o in via elettronica.

La disposizione del Decreto favorisce la partecipazione da remoto anche quando lo statuto non contenga clausole in tal senso.

Infine, il Decreto consente alle s.r.l. che l’espressione del voto possa essere fornita attraverso consultazione scritta o per consenso espresso per iscritto, in deroga a eventuali previsioni di statuto e alla regola generale di cui all’art. 2479 c.c..

Con specifico riferimento alle riunioni del consiglio di amministrazione, si rammenta che l’art. 2388 c.c. demanda allo statuto di prevedere che la presenza alle riunioni avvenga tramite mezzi di telecomunicazione. Pur nel silenzio delle nuove disposizioni contenute nel Decreto, le indicazioni fornite dal Governo circa le misure del distanziamento sociale nel DPCM adottato l’8 marzo 2020, possono trovare applicazione per le riunioni di tutti gli organi sociali quando manchi una previsione di statuto che ne legittimi l’utilizzo.

Si precisa che le previsioni evidenziate trovano applicazione per tutte le assemblee ordinarie e straordinarie che verranno convocate (dunque, anche in seconda convocazione) fino al 31 luglio 2020, ovvero entro la successiva data fissata dal Governo in relazione al protrarsi del rischio sanitario connesso all’emergenza COVID-19.

Di seguito, una tabella riepilogativa delle principali novità:

Restiamo a disposizione per ogni eventualità e porgiamo cordiali saluti.

W&C – Consulenza d’Impresa

Via Torino, 151/b, Venezia Mestre

Via Torino, 151/b, Venezia Mestre

+39 041 2597029

+39 041 2597029 info@consulenzadimpresa.net

info@consulenzadimpresa.net